Downside Summary: Statistics and ratios

Source:R/table.DownsideRiskRatio.R

table.DownsideRiskRatio.RdTable of downside risk, Annualised downside risk, Downside potential, Omega, Sortino ratio, Upside potential, Upside potential ratio and Omega-Sharpe ratio

table.DownsideRiskRatio(R, MAR = 0, scale = NA, digits = 4)Arguments

References

Carl Bacon, Practical portfolio performance measurement and attribution, second edition 2008 p.98

Examples

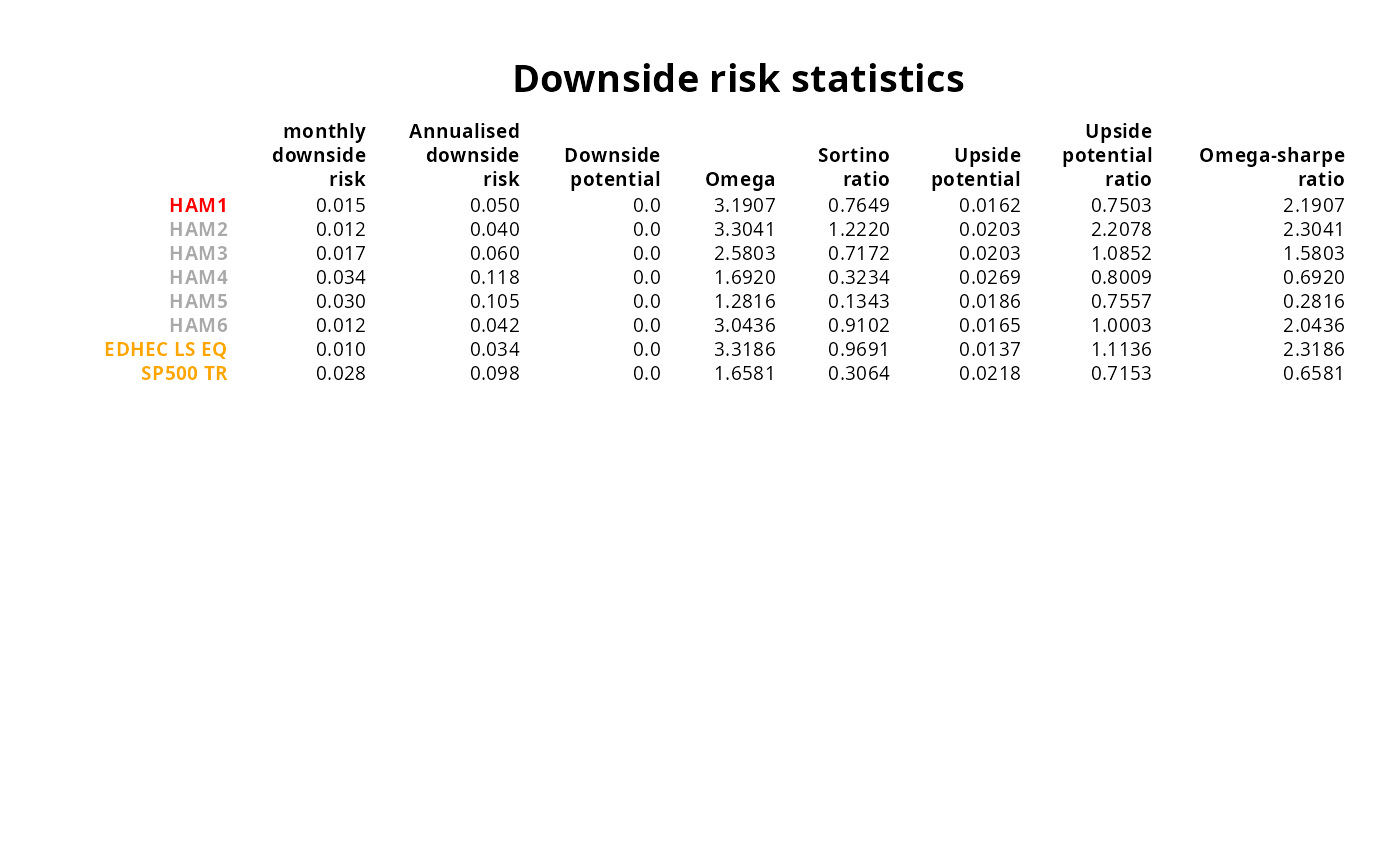

data(managers)

table.DownsideRiskRatio(managers[,1:8])

#> HAM1 HAM2 HAM3 HAM4 HAM5 HAM6 EDHEC LS EQ

#> monthly downside risk 0.0145 0.0116 0.0174 0.0341 0.0304 0.0121 0.0098

#> Annualised downside risk 0.0504 0.0401 0.0601 0.1180 0.1054 0.0421 0.0341

#> Downside potential 0.0051 0.0061 0.0079 0.0159 0.0145 0.0054 0.0041

#> Omega 3.1907 3.3041 2.5803 1.6920 1.2816 3.0436 3.3186

#> Sortino ratio 0.7649 1.2220 0.7172 0.3234 0.1343 0.9102 0.9691

#> Upside potential 0.0162 0.0203 0.0203 0.0269 0.0186 0.0165 0.0137

#> Upside potential ratio 0.7503 2.2078 1.0852 0.8009 0.7557 1.0003 1.1136

#> Omega-sharpe ratio 2.1907 2.3041 1.5803 0.6920 0.2816 2.0436 2.3186

#> SP500 TR

#> monthly downside risk 0.0283

#> Annualised downside risk 0.0980

#> Downside potential 0.0132

#> Omega 1.6581

#> Sortino ratio 0.3064

#> Upside potential 0.0218

#> Upside potential ratio 0.7153

#> Omega-sharpe ratio 0.6581

# don't test on CRAN, since it requires Suggested packages

require("Hmisc")

result = t(table.DownsideRiskRatio(managers[,1:8]))

textplot(format.df(result, na.blank=TRUE, numeric.dollar=FALSE, cdec=c(3,3,1)),

rmar = 0.8, cmar = 2, max.cex=.9, halign = "center", valign = "top",

row.valign="center", wrap.rownames=20, wrap.colnames=10,

col.rownames=c("red", rep("darkgray",5), rep("orange",2)), mar = c(0,0,3,0)+0.1)

title(main="Downside risk statistics")